炒股配资网站识必选 信通电子IPO:注册稿罕见直接预测2025年业绩 难掩过半利润靠补助

2025年4月10日,山大电力成功在创业板顺利过会,趁此东风,12天后,其同行可比公司山东信通电子股份有限公司(下称"信通电子")IPO申请炒股配资网站识必选,在停摆了一年零两个月左右的时间后,终于获准了提交注册。

这也意味着,信通电子距离实现A股上市梦想仅剩一步之遥,而如果从正式向深交所提交上市申请到提交注册算起,信通电子足足用了25个月零20天的时间,终于换来了期待多时的结果。

作为一家在1996年1月31日成立的高新技术企业,信通电子是一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商。

按照信通电子计划,其欲通过此次IPO发行不超过3,900万股新股以募集4.75亿资金投向"输电线路立体化巡检与大数据分析平台技术研发及产业化项目"、"维保基地及服务网点建设项目"和"信通电子研发中心项目"等四大项目,其中1.6亿元用于补充流动资金。

事实上,信通电子心向资本市场已久,早在2014年7月其就完成了股份制改造,在当年12月5日还成功在新三板挂牌,更惹眼的是炒股配资网站识必选,在2018年4月11日终止挂牌10个月后其就将上市目标瞄准了A股市场。

于2019年2月20日,信通电子与招商证券签订了上市辅导协议,六天后招商证券向山东证监局报送了辅导备案登记材料,在经历了十五期上市辅导后,2021年9月17日招商证券公布了辅导工作总结报告,随之12天后信通电子就正式预披露了招股书。

而随着注册制的实行,信通电子又成功平移至了深交所主板申报。

2023年3月2日,信通电子主板上市申请正式获得了深交所受理,三个月后的2023年5月18日,深交所随即展开了首轮上市审核问询,8个月后,在2024年2月2日召开的深交所上市委2024年第7次审议会议上,信通电子"有条件"获得了上市委出具了"符合发行条件、上市条件和信息披露要求"的审议结果。

但让人意想不到的是,随后信通电子上市审核推进就一直卡壳在了注册阶段。

不得不承认的是,在2024年初,也就是信通电子刚刚通过深交所上市委审核后,其出炉的2023年财务数据让证监会对其上市注册申请更加审慎。

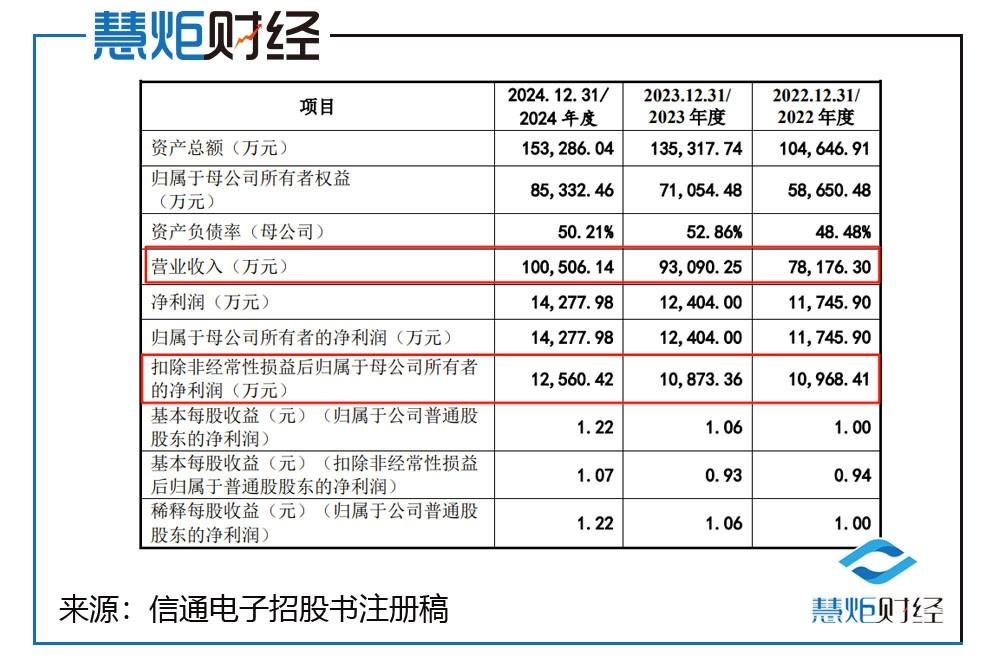

慧炬财经梳理发现,在2024年1月26日的招股书上会稿中,信通电子预计扣非净利润同比增长1.31%至5.09%,但2025年4月22日信通电子发布的财务数据显示,其2023年扣非净利润为1.09亿元,同比下滑了0.87%,创下了其五年来最差扣非净利润增速纪录,要知道其2019年至2022年的扣非净利润增速分别为8.89%、35.76%、18.97%、25.98%。

这也使得其2021年至2023年的三年间扣非净利润复合增长率仅为11.75%,远低于2020年至2022年间21.70%的复合增长率。

而2024年财务数据的出炉,信通电子营收和扣非净利润双双实现了上涨,分别同比增长了7.97%、15.52%,营收更是顺利突破了10亿元大关,这使得信通电子2022年至2024年营收和扣非净利润复合增长率分别达到了13.39%和7.01%。

更为罕见的是,在此次招股书注册稿中,信通电子又对2025年全年业绩直接进行了预测,按其预测的营收11.16亿元、扣非净利润1.36亿元来计算,其2023年至2025年的三年间营收和扣非净利润复合增长率预计将分别达到9.49%和11.65%。

显然预计2023年至2025年的三年间扣非净利润复合增长率达到11.65%将高于2022年至2024年三年间复合增长率的7.01%,以此来自证盈利能力可持续的目的不言而喻,但这背后难以忽略是在2023年至2025年的三年间营收复合增长率预计也将放缓至9.49%的客观现实。

此外,在2024年应收账款及合同资产余额占营业收入比例高达67.21%并且持续三年超过50%的背景下,其坏账风险也随之猛增,而这种应收账款高企带来的营收规模增长能持续多久就成为了外界质疑的一大问题所在。

注册稿罕见直接预测今年全年业绩

过半利润靠补助税收优惠能持久?

客观来讲,业绩高增长,是信通电子IPO在前半程得以迅速推进的关键所在。

惹眼的是,在信通电子提交上市申请时的前一年,也就是2020年扣非净利润就实现了7318.41万元飙增了35.76%,营收更是一举突破了4亿元达到了4.65亿元。

随后经过两年的发展,信通电子就携着亿元的扣非净利润规模申请A股主板上市,进程可谓神速。

据信通电子财务数据显示,2022年,其营业收入顺利突破7亿元将近8亿元规模,扣非净利润也达到了1.10亿元。

这使得其2020年至2022年的三年间营收和扣非净利润复合增长率分别达到了29.57%、21.70%,成长性十分优秀。

但在2022年扣非净利润达到高峰后,虽然信通电子依然保持了过亿规模,但在2023年中出现了微弱下滑。

所幸的是,在其刚刚公布的2024年财务数据中,信通电子原本在2023年中下滑的扣非净利润大幅回暖。

据信通电子2024年年报数据显示,在过去的一年中,其实现营业收入10.05亿,同比增长7.97%,对应扣非净利润1.26亿元,同比增长了15.52%。

更令人惊叹的是,与其他提交注册的拟IPO企业仅公布了今年首季财务数据不同的是,在此次招股书注册稿中,信通电子罕见对其2025年全年业绩做出了预测,预测2025年营业收入11.16亿元,同比增长11.04%;预测扣非净利润1.36亿元,同比增长7.91%,此举在表明信通电子为了能顺利提交注册,也在力证后续业绩增长的稳定性和持续性。

不可否认,2025年预测的业绩持续保持了稳定增长,为信通电子深交所上市加分不少,但过半利润来自政府补助与税收优惠,其净利润的水分太大为其拿到批文也带来了不确定性。

数据显示,2020年至2024年,信通电子净利润分别为7640.43万元、1.06亿元、1.17亿元、1.24亿元、1.43亿元,同期其税收优惠金额分别高达2478.09万元、2960.26万元、3627.15万元、3,961.52万元、4,626.10万元,税收优惠占当期净利润分别高达32.43%、27.90%、30.88%、31.94%、32.40%。

除了税收优惠外,政府补助也是信通电子净利润重要组成部分,2020年至2024年,信通电子政府补助金额分别为1635.20万元、3248.93万元、2209.89万元、2,712.01万元、3,372.58万元,占当期净利润比例分别为21.40%、30.62%、18.81%、21.86%、23.62%。

由上可以计算出,2020年至2024年,信通电子政府补助与税收优惠合计占净利润比例分别为53.83%、58.50%、49.69%、53.80%、56.02%,五成以上净利润来自政府补助与税收优惠也反映出其正在陷入盈利能力不强的尴尬境地。

信通电子也坦然承认,如果上述税收优惠政策在未来发生重大变化或公司不再具备享受上述优惠政策的条件,将会对公司业绩产生一定影响。

而信通电子这种高度依赖税收优惠和政府补助的经营模式也为其经营业绩带来了不小的风险,一旦相关政策发生调整或补助减少,未来盈利能力令人担忧。

更令人担忧的是,信通电子整体上呈现下滑趋势的主营毛利率,也不得不让人对其业绩增长的前景忧虑。

信通电子在招股书注册稿中披露,在2020年至2024年中,其主营业务毛利率从2020年和2021年的39.48%、38.23%,至2022年已下滑至37.97%,而2023年,整体下降的趋势仍在继续已跌至33.01%,2024年也仅仅是维持在了33.04%。

虽然作为主要收入来源输电线路智能巡检系统维持了不错的增速,2022年、2023年、2024年增速分别为36.53%、30.55%、26.93%,但毛利率却在逐步下滑,2020年其毛利率为47.02%,2021年和2022年分别下降至44.28%和39.79%,2023年和2024年又进一步走低至36.76%和34.32%。

慧炬财经梳理发现,信通电子输电线路智能巡检系统产品主要包括ST2303B/SV2、ST2303B/SV4、ST2303B/SV6等三大产品,其中ST2303B/SV4产品收入最高,ST2303B/SV6收入次之,ST2303B/SV2收入最低,上述三大产品2024年收入分别为29,146.27万元、14,692.73万元、2,976.64万元。

值得注意的是,销量最高的ST2303B/SV4产品平均单价持续下滑,由2022年的4,499.00元/套,经由2023年的4,367.26元/套,到了2024年已经走低至3,945.35元/套,2024年和2023年平均单价分别同比下滑了9.66%和2.93%。

事实是,信通电子为了提高省外市场的占有率,针对部分客户适当降低了产品售价,同时省外安装环境差异较大,不同配置产品的单位成本以及不同项目安装过程中产生的项目实施成本增加,直接导致了毛利率较低。

虽然短期内通过调价,ST2303B/SV4产品销量2024年飙增了41.53%,但其毛利率也由2022年的41.04%显著下滑至2024年的37.04%,而ST2303B/SV4产品毛利率的下降,很大程度上也影响了报告期内输电线路智能巡检系统整体的毛利率,长期来看可能会对净利润产生不小的影响,导致利润空间被压缩,影响盈利能力。

研发投入比持续下滑低于同行共同持有八项专利引发质疑

除了未来盈利能力令人忧虑外,信通电子研发投入比持续下滑,研发实力和创新性也是不高,一个典型的数据就是,最近三年研发投入复合增长率仅为1.87%。

更值得关注的是,与同行业可比企业相较,信通电子不仅在研发投入上明显下滑,更是远不及同行平均水平差距明显。

在2022年至2024年中,信通电子研发投入比分别为8.75%、7.50%、7.06%逐年下滑,而同行业可比公司2022年和2023年平均研发费用率分别达到了16.98%、17.18%。

而信通电子却在自述凭借较强的研发实力和持续不断的技术创新,提高了核心竞争力,提升了产品竞争优势,但远低于同行的研发费用率又如何证明其具有显著的竞争优势呢?

此外,在研发费用微弱增长(2024年和2023年分别仅增长了1.68%、2.06%)的同时,其共有专利的情形在遭疑自身技术实力究竟为何的同时,背后是否有隐情也引人质疑。

数据显示,截至2024年12月31日,信通电子存在专利共同所有情况的专利合计12项,其中与淄博供电公司(国家电网下属)共同持有8项专利(实用新型),其中时间为2015年的专利为2项,2016年的6项,这其中7项显示为长期不使用,1项显示已被新研发专利替代,而就在2015年6月,信通电子与淄博供电公司签订了有关输电线路智能巡检系统的合同,展开了更加广泛的合作。

那么,信通电子为什么要跟淄博供电公司共同申请这8项专利,申请完为何又长期不使用呢?共同申请专利与获得订单合作之间又有无关联?结合信通电子的注册地是淄博市,双方这种合作模式背后是否有其他隐情,就有待信通电子给出进一步明确的解释。

独立董事任职适格性存瑕疵

公司治理体系有待持续完善

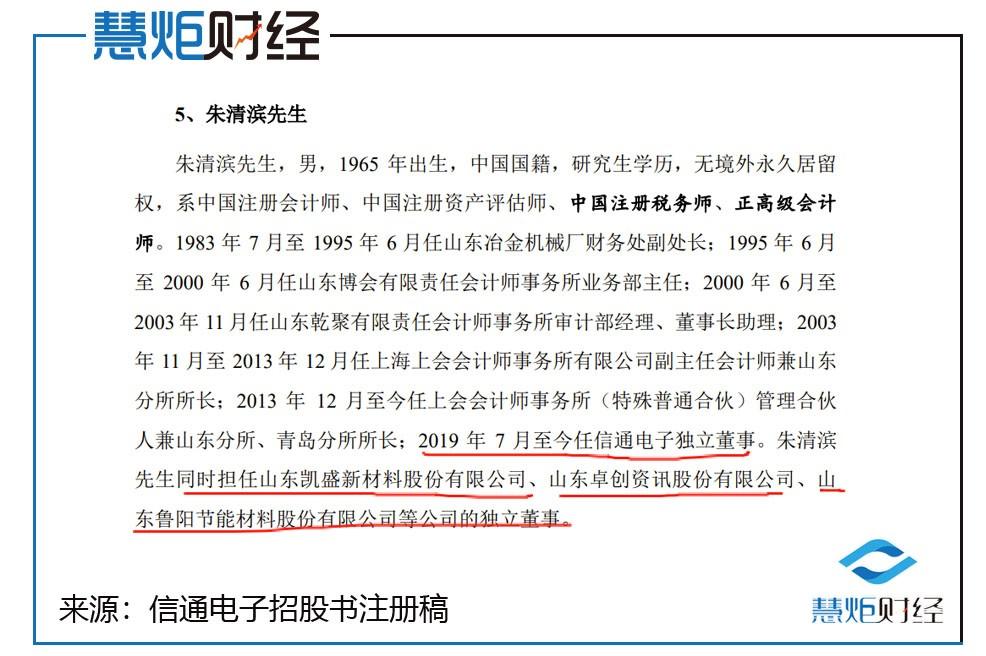

不仅如此,信通电子目前董事任职的适格性也存在瑕疵,独立董事朱清滨,在三家上市公司兼任独立董事比较惹眼。

招股书注册稿显示,在信通电子目前的董事会中,共由7名董事组成,包括3名独立董事,这三名独立董事为朱清滨、王树亭、郭炉男。

值得注意的是,朱清滨,这位目前在上会会计师事务所(特殊普通合伙)担任管理合伙人兼山东分所、青岛分所所长,除了担任信通电子独立董事外,还同时担任山东凯盛新材料股份有限公司(下称"凯盛新材")、山东卓创资讯股份有限公司(下称"卓创资讯")和山东鲁阳节能材料股份有限公司(下称"鲁阳节能")的独立董事。

而凯盛新材、卓创资讯、鲁阳节能都是A股已上市企业。

按照证监会2023年9月4日正式颁布和实施的《上市公司独立董事管理办法》第八条明确规定,"独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责"。

这意味着,朱清滨担任上市公司的独董资格已经达到了监管层规定的上限。这就引人质疑,其是否有足够的时间和精力有效履行独立董事的职责呢?

而作为一家准上市企业,信通电子一旦成功上市如果不做调整的话,是不满足监管层对上市公司要求的,另外其独立董事任职适格性的瑕疵,也恰恰反映了信通电子公司治理在规范运作方面不够严谨,整体治理体系也还有进一步完善的空间。

苦等了445天终于获准提交注册的信通电子,其过半净利润依靠政府补助和税收优惠再叠加应收账款合同资产占营收比例猛增至67.21%风险陡增炒股配资网站识必选,在此情况下,其能否顺利拿到批文进而最终成功发行上市,慧炬财经将持续关注!

趣策略提示:文章来自网络,不代表本站观点。